股票代码:a8体育直播网页

发布于:2025-11-30 11:48:32 来源:a8直播 点击量:14次

2025年,汽车行业寒冬还在继续,不断有企业关停、破产、解散的消息传出:

2025年7月,广汽菲克因无重整可能,法院正式裁定宣告破产,核心资产多次流拍。

2025年11月,毫末智行突然通知全体员工进入停工状态,账户被冻结,工资社保停发,运营基本停摆。

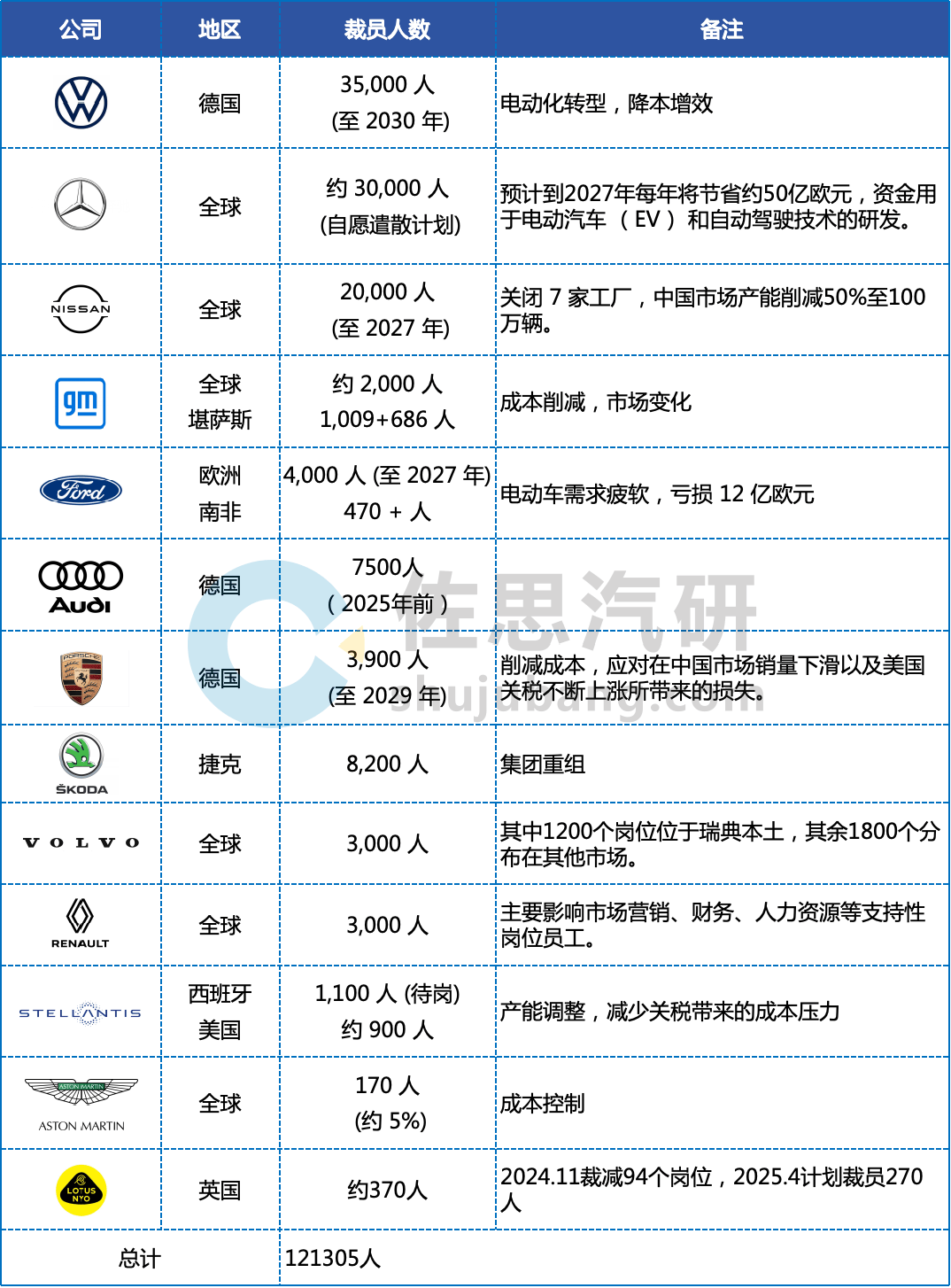

与之伴随的,是企业的大面积裁员信息。最近一年,全世界汽车产业链频繁裁员,包括奔驰、奥迪、大众、福特、日产、采埃孚、博世等公司先后宣布了大规模的裁员计划。根据不完全统计,主机厂裁员计划人数超过12万人,头部供应商巨头裁员计划超过10万人。

与此同时,价格战所带来的利润率下滑、智能化所带来的研发成本上升,对主机厂和供应商的压力持续加码,降本增效的迫切性愈加突显。

佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》将企业降本策略分为两大类:

第一类为管理降本,最重要的包含供应链优化与垂直整合、组织与流程的优化、市场与销售创新、循环经济与合规管理;

第二类为技术降本,最重要的包含智能驾驶技术降本、智能座舱技术降本、动力底盘技术降本、其他有关技术降本。

其中在供应链降本中,主机厂往往通过垂直整合、部件标准化、透明供应链去扩大对供应链的掌控能力;供应商往往通过模块化供应和联合研发扩大在供应链中的业务量,提高利润空间。

供应链垂直整合是指企业经过控制供应链中多个连续环节(从原材料采购、生产制造到销售分销),实现对整个价值链的高度掌控的管理策略。其核心在于减少对外部供应商的依赖,通过内部化关键环节提升效率与竞争力。

比亚迪的垂直整合能力成为行业标杆,覆盖了原材料(锂矿资源)、核心器件(IGBT、正极材料、电解液、隔膜)、核心零部件(电池、电驱、芯片、汽车电子)等关键环节,形成“从矿石到整车”的垂直整合模式。

以比亚迪的海豹为例,据瑞银集团的拆解报告,比亚迪自产的零部件占据约75%的比例,对供应链的高度整合使得比亚迪大幅度降低了零部件采购成本,同时增强了供应链的安全性和稳定性。

零跑自研三电系统、智能驾驶、座舱系统、电驱、电池、电子电气架构等核心部件,覆盖整车BOM成本的70%。例如,电驱总成、电池PACK、智能座舱均为自研自产,单台车研发成本较外包模式降低40%。

模块化供应是指整车厂将汽车产品分解为独立功能模块,通过标准化接口实现模块间组合,由专业供应商负责模块开发、生产和集成的供应链模式。这样一来,不仅简化了供应链管理,还能通过规模化采购减少相关成本。对于供应商来说,虽然单个零部件的利润可能被压缩,但通过提供整体解决方案,也能获得更加多市场机会。

汽车模块化的核心是标准化,例如通过标准化接口确保模块兼容性。蔚来汽车发现,车上座椅、空调、阅读灯等各个部件的接口不同,匹配成本很高。于是研发团队把部件接口做标准化,从数百种接口优化到四五十种,减少供应种类后,单车成本从2000元降至1000元左右。

在降本这场战争中,整车厂和供应商单打独斗固然能取得一些成效,但如果双方能够联合起来,效果或更为突出。通过建立紧密的合作伙伴关系,双方可以共享资源、技术和市场信息,以此来实现更高效的协同创新和成本优化。

比如,整车厂和供应商可以通过联合研发来降低技术开发成本。整车厂通常对市场需求和产品定位有更深入的了解,而供应商则在零部件设计和制造方面具有专业优势。双方可以共同制定技术路线图,集中资源攻克关键技术难题,避免重复投入和资源浪费。

透明供应链,是指借助数字化技术,在主机厂与合作伙伴之间,实现生产、质量、物流、库存、产能等核心数据的实时、可信、双向共享。其核心是打破行业“数据孤岛”,实现供应链上下游的信息透明与共享,推动企业间的实时高效协作。

2025年10月22日,汽车行业透明供应链TSCE-Auto真正开始启动。由中国汽车工程学会与上海国际汽车城发起,联合国内18家主流乘用车企业成立。主机厂包括:中国一汽、东风汽车、长安汽车、广汽集团、北汽集团、江汽集团、上汽通用五菱、吉利汽车、奇瑞汽车、比亚迪汽车、蔚来汽车、小鹏汽车、理想汽车、零跑汽车、赛力斯、小米汽车。

蔚来已率先加入透明供应链体系,截至2025年10月已有63家供应商接入蔚来透明供应链系统,规划覆盖16个场景,其中9大场景已完成落地,包括生产质量实时透明&报警、全链库存透明化、订单履约自动化、产能利用测算等。

目前,智驾系统降本大多分布在在系统降本、传感器降本、测试降本等方面。系统降本主要是通过纯视觉方案、无图智驾、融合智驾、国产化替代等实现,传感器降本主要是通过4D雷达、低成本激光雷达、双目/三目摄像头、激目系统、RGB-IR摄像头等替代传统高成本传感器实现;测试降本则通过AI、世界模型、自动化等提高仿真测试效率。

智能驾驶纯视觉方案是一种以摄像头为主要感知硬件,通过算法和神经网络实现环境感知、决策和控制的技术路线。纯视觉方案凭借成本低、迭代快等优势,成为智能驾驶普及的重要路径。特斯拉、小鹏、比亚迪、华为等都推出了以纯视觉为主的智驾方案。其中特斯拉是完全依靠摄像头,小鹏、比亚迪等,则以摄像头为核心,辅以毫米波雷达或超声波雷达增强感知。

智驾&智舱融合降本,是指将智能驾驶功能和智能座舱功能集成在一个域控中,实现功能集中控制的策略。融合智驾可以通过传感器共用、单一SoC、简化接口等实现系统降本,最重要的包含行泊一体、舱泊一体、舱驾一体三个方向,E/E架构从分布式向域控制器架构的发展为其提供了可能性。

易航智能单芯Lite版行泊域控,仅需开发一套基础软件及中间件,通过算法剪枝、知识蒸馏、共享Backbone等技术创新,优化算法算力,使整个域控制器的成本控制在千元左右。

四维图新基于地平线B开发的行泊一体方案PhiGo Entry,成本低至“千元级”,已获得头部国际车企定点,计划2026年Q2量产。

汽车零部件的国产化替代可以明显降低成本,智驾系统也不例外。中国本土芯片供应商、传感器供应商、系统集成商的快速发展使智驾系统的国产化替代空间不断扩大。

以智驾芯片为例,地平线、华为、黑芝麻智能等本土企业产品能力不断提升,尤其在中小算力智驾领域,对英伟达、高通等形成替代作用。

小算力芯片指算力低于 30TOPS的芯片,主要用于轻量化行车和泊车系统,如倒车影像、前向碰撞警告、车道保持辅助、基本的自动泊车等低阶辅助驾驶功能。在小算力领域,国产智驾芯片厂商竞争优势不输传统龙头,小算力芯片国产替代率高且趋势较为稳定。当前国产方案主要以地平线L 为主。

中算力芯片指算力在30 到 150 TOPS的芯片,可支持复杂的自动驾驶功能,例如高速 NOA 、城市记忆 NOA 和记忆泊车等,部分车型或可提供城市 NOA 功能 。中算力芯片市场中,国产芯片以地平线为主,对海外芯片以TI TDA4、英伟达Xavier、Orin N、EyeQ6H、Eye Q7等形成替代。

大算力芯片指算力超过150TOPS的芯片,主要面向高级别的辅助驾驶乃至自动驾驶场景, 市场上出货产品主要包括英伟达Orin X,特斯拉FSD以及华为昇腾610。

4D雷达芯片设计主要包括级联方案和单芯片方案,单芯片方案凭借集成度、成本和尺寸优势,成为4D雷达的未来方向,也是智驾传感器降本中的理想型替代方案。

集成度方面:单芯片方案替代传统多芯片级联方案(如12发16收需4片MMIC),体积缩小50%以上,功耗降低30–70%。

成本方面:加特兰CAL77S344单价降至百元级;岸达ADT6220A(60GHz AiP芯片)采用FCCSP封装,进一步降低模组成本。

激目系统是卓驭联合福耀做的创新传感器设计,将激光雷达、前视三目、惯性测量单元集成为一个模组,可以实现激光和摄像头之间更高精度的“时空同步”。

卓驭激目方案相对目前市面上普遍的“激光雷达+前向摄像头”方案,能够减少相关成本,并且能在有效简化整车集成、布置、生产标定成本的前提下,实现100%功能实现和性能替代。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。回首页看更多汽车资讯评论(174)文明上网理性发言,请遵守《搜狐我来说两句用户公约》0/100发表评论