股票代码:a8体育直播网页

发布于:2025-03-02 02:29:38 来源:a8直播 点击量:14次

9月经济外部环境整体偏弱,我国产品交易出口体现低于预期,内部有用需求依然缺乏,企业及居民部分预期不强。随国家作废更新方针及各当地以旧换新置换方针安稳发力,大力拉动了车市增加,叠加“中秋”及“十一”节日效应, 9月乘用车车市呈高速增加态势,“金九”作用十分显着。9月下旬股市上涨的财富效应显着,长时刻向好的股市必定为车市带来继续增加的动力。

国家作废更新补助规范施行差异化鼓舞,对购买新能源乘用车补2万元、购买2.0升及以下排量燃油乘用车补1.5万元,因为作废更新的新能源较燃油车补助多5000元的补助优势,因而绝大部分作废更新用户挑选购买新能源车,因而本年9月的新能源乘用车零售增加质量较高。

近几年乘商分解特征显着。本年商场受方针和新年要素影响,1-9月乘用车增速相对较好。商用车新年后商场才康复,1-9月走势相对偏弱。

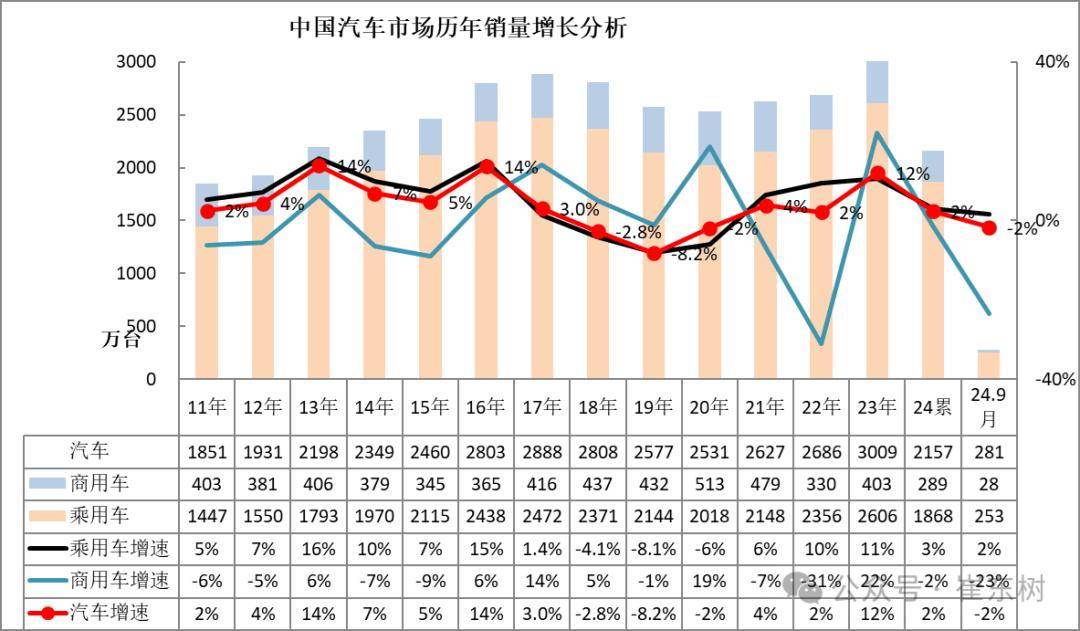

2024年9月累计轿车总计销量2157万台,累计增速2.3%;9月轿车总计销量281.38万台,同比下降2%,环比上月增加15.2%。

2023年轿车商场继续低开高走,年底透支显着。本年2月销量环比下滑显着,9月上升较大的走势,价格战带来商场低迷逐渐康复。

2019年累轿车总计销量2576.87万台,累计降8.1%;2020年累轿车总计销量2531万台,累计降1.9%;2021年累轿车总计销量2627万台,累计增速3.8%,总算实现正增加,高于2019年体现;2022年累轿车总计销量2675.57万台,累计增速1.9%;2023年累轿车总计销量3009万台,累计增速12.4%。

比照上面2021年图表,2022年的部分车企强势体现,职业增速分解严峻。2022年年头的疫情导致传统车企压力较大,特别新能源冲击叠加疫情影响,国有大集团体现分解,广汽和奇瑞体现优异,其间奇瑞的商用车和乘用车版块体现均很好。北方的一汽、长城、北汽等各家体现都有压力。

2023年头新能源推进车市走势分解。央企三强整体分解,部分国企掉队。比亚迪等新能源企业的体现很好;奇瑞、特斯拉本年的体现相对来说比较强。二线车企体现分解,因为新旧动能转化和新能源车继续亏本压力,自主品牌中小企业分解严峻低迷。

2024年的轿车集团的阵型格式全面改动,比亚迪降价新品增量,因为乘用车出售节奏好和海外改动,因而奇瑞、吉祥和春风体现的很好,上汽仍处于剧烈下滑中。新能源车的比亚迪和特斯拉增速分解。

9月车市相对分解,9月车市新能源消费较强,作废更新方针导致商场结构性增加,各家走势分解。9月部分主力厂家环比上月呈现较大上升,比亚迪环比8月走强。

2023年全年累计厂家销量狭乘算计销量2553.23万台,累计增速10.4%。近几年新能源车技能创新、新品竞赛力一向增加,燃油车新品推出乏力。本年车市的年头价格战发动早、部分新能源热销车型近20%的降价力度大,从2月新年后延续到4月底的时刻跨度长,参加降价的车型挨近上一年全年的降价车型数量,因而构成春季顾客暂时对价格的极度张望,加之顾客的消费预期偏弱,暂时按捺了春季车市的发动;在油电不同税、不同权的布景下,新能源车高增加、燃油车负增加的趋势日益显着。随国家以旧换新方针履行细则的出台,当地新能源补助方针的继续同行,社会积储的消费购买力在5-9月有所开释,推进新能源车半年底行情走强,新能源车走势好于乘用车厂商猜测团队的预期。

2024年9月累计狭乘算计销量1837万台,累计增速3%;9月狭乘算计销量250.86万台,同比增加2.3%,环比上月增加16.7%。

9月主力车企整体走强,自主超强,合资车企9月改进缓慢。比亚迪领军,奇瑞9月坚持第2,吉祥轿车坚持第3名。合资的一汽大众较强。

乘用车主力厂家阵营敏捷分解,新能源车为主的厂家体现较强,自主体现分解尤为显着。

2023年全年厂家狭乘零售累计2170万台,累计增速6%;2024年的1-9月狭乘销量算计1558万台,同比增加2%,9月211万台,同比增5%。

新能源乘用车2022年销量650万台,同比增加96%。2023年新能源乘用车商场887万,走势平稳增加。

2024年1-9月销量791万的增加34%的走势较好,作废更新补助、厂家降价、新车等带来较好增加。

2024年新能源乘用车品牌体现分解,本月的吉祥逾越特斯拉成为月度第二,尽管年度仍落后特斯拉,但自主兴起逾越的趋势显着。

2023年传统燃油狭义乘用车销量1666万台,较2022年同期根本相等;2024年1-9月传统狭义乘用车销量1046万台,较上一年同期同比下降12%,9月同比下降21%。3几度下滑起伏是本年最大的。

前期惯例乘用车的继续下行带来较大的商场压力。近期传统车的走势相对回暖,但新能源剧烈降价的价格冲击将继续体现,期望传统车也能安稳并康复增加。

惯例动力乘用车合资车企为主的局势逐渐改动,奇瑞、吉祥和合资三强的商场仍是较强。一汽大众在合资中肯定领军,而自主品牌相对合资的燃油车优势不显着,合资车企的燃油车技能见识仍是超强的。

商用车商场整体走势较低,2022年同比下降30%,呈现历年罕见的超低增速特征。

2023年全年累计厂家销量广义商用车销量429.77万台,累计增速18.6%;2024年9月累计广义商用车销量307.14万台,累计下降1.8%;9月广义商用车销量30.53万台,同比下降22.7%,环比上月增加4.3%。2024年局面主要是1月基数要素较强,随后高基数下的3-6月体现平稳,7-9月的商用车增加较弱。

商用车商场主力厂家是上汽通用五菱、北汽福田、春风轿车、长安轿车、我国重汽等,其间长安和一汽、五菱轿车体现相对来说比较强,江铃体现较平稳。重卡中的我国一汽和我国重汽体现都很好,部分二线企业走势仍有压力。

2023年全年累计厂家销量微车算计销量88.24万台,累计增速6.3%;2024年9月累计微车算计销量53.34万台,累计下降13%;9月微车算计销量4万台,同比下降56%,环比上月下降15.7%。

2024年9月累计微客销量17.9万台,累计下降4.8%;9月微客销量2.14万台,同比下降72.2%,环比上月增加3%。2024年9月累计微卡销量35.45万台,累计下降17.3%;9月微卡销量1.86万台,同比下降7.3%,环比上月下降30.2%。

2023年五菱走势相对很强,8-12月特别走势较强,随后2024年头剧烈调整,3-5月走强。2024年9月大部分厂家销量环比上升,只要上汽通用五菱走势环比8月较弱。

2023年全年累计厂家销量货车算计销量292.73万台,累计增速22.8%。

2024年9月累计货车算计销量217.62万台,累计增速0.4%;9月货车算计销量22.35万台,同比下降13.7%,环比上月增加8.9%。

2024年9月累计轻卡销量139.45万台,累计增速1.2%;9月轻卡销量15.75万台,同比下降3.7%,环比上月增加18.4%。

前期货车高增加主要是国三柴油车筛选的影响,各地采纳强力办法筛选国三,带来十分大换购增量。跟着新一轮的以旧换新,车市增加仍有潜力。

2019年全年累计中重卡销量131.36万台,累计降0.9%;2020年全年累计中重卡销量177.8万台,累计增速35%;2021年全年累计中重卡销量157.2万台,累计降12%;2022年中重卡销量76.75万台,累计降51%;2023年全年累计厂家销量中重卡销量101.81万台,累计增速32.7%。

2024年9月累计中重卡销量78.16万台,累计下降1%;9月中重卡销量6.6万台,同比下降30.9%,环比上月下降8.6%。

前期重卡高增加主要是电商物流拉动公路运送的需求量开端上涨,加之金融借款的增加过快。疫情影响下的居民消费,电商化趋势进一步强化拉动物流运送,一起也有国三作废更新和出资拉动等归纳要素。因为轿车金融浸透过高,问题逐渐露出,车市的消费压力较大。

2024年的主力走势分解,重汽和陕汽出口俄罗斯重卡较强,一汽重卡和春风重卡处于新年后调整期。本年重汽、陕汽的局面较强,龙头重卡的一汽和春风仍需进一步强化产品竞赛和商场开辟,二线重卡相对主力车企的距离仍巨大。

2023年全年客车厂家销量客车算计销量48.81万台,累计增速19.6%;

2024年9月累计客车算计销量36.18万台,累计增速5.6%;9月客车算计销量4.18万台,同比增加20.5%,环比上月增加4.3%。

2024年9月累计轻客销量28.43万台,累计增速1.8%;9月轻客销量3.18万台,同比下降13.5%,环比上月增加2.9%。

9月的江铃轻客领军,其它轻客企业环比体现也相对较好。近期的轻客商场继续改动,二线厂家兴起。近两年长安走势超强,其次是上汽大通和江铃的走势较强。上汽大通的出口体现很强。

2023年全年累计厂家销量大中客销量9.17万台,累计增速3.9%;2024年9月累计大中客销量7.76万台,累计增速22%;9月大中客销量1万台,同比增加21%,环比上月增加9.1%。

前两年大中客体现较强,同比增加呈现高增加,增加还在于新能源公交车的抢补助行情,一起也是当地政府推进的成果。近两年补助衰退,因而大中型客车下滑较大,但现在当地政府缺钱,2024年的公交类车型体现尽管增加,但仍很一般。

2024年大客商场仍依托新能源客车为主的乱象,跟着方针退出,客车透支较显着,2024年大中客商场继续低位动摇。

声明:本文由入驻搜狐大众渠道的作者编撰,除搜狐官方账号外,观念仅代表作者自己,不代表搜狐态度。